Стефан Ангелов |

За втора поредна година в своето проучване Граждански одит на активната прозрачност Програма Достъп до Информация (ПДИ) изследва в отделна секция дали органите на изпълнителната власт публикуват свои основни финансови документи, отчетите за дейността си, както и декларациите за конфликт на интереси на служителите си. По-голямата част от критериите за бюджетна и финансова прозрачност рефлектират в задължения за публикуване, наложени на институциите от Закона за публичните финанси (ЗПФ) – в сила от 1 януари 2014. При провеждането на проучването през 2015 вече бе изминала година от прилагането на новите изисквания по ЗПФ, органите бяха имали достатъчно време да съобразят практиката си със закона, така че се очакваше пълно изпълнение на задълженията. Резултатите показват, че макар да има подобрение, далеч не всички задължени държавни органи спазват закона.

Започваме от основополагащия въпрос за финансовата прозрачност.

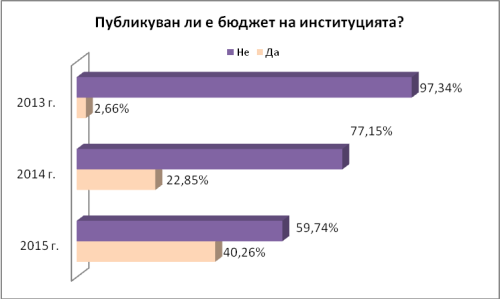

Годишния си бюджет за 2015 са публикували едва 40,62 % или 219 от 544 изследвани органа. От една страна над половината институции не са публикували бюджета си, от друга – има сериозен ръст спрямо резултатите от предишните изследвания на ПДИ. Какво означават конкретно тези данни?

Макар че ЗПФ (член 93) задължава всички бюджетни организации да публикуват бюджетите си, с това задължение се чувстват обвързани единствено първостепенните разпоредители с бюджети – министерствата, държавните агенции, общините, повечето независими органи на власт и други – общо малко над 300 органа. Второстепенните разпоредители с бюджети, според ЗПФ, по принцип не са длъжни да публикуват текущите и годишните си финансови отчети и други документи, които първостепенните разпоредители трябва да публикуват, но това не се отнася за годишните им бюджети. Второстепенни разпоредители с бюджети са някои институции с особена тежест като Националната агенция за приходите, Агенция „Митници”, изпълнителните агенции, областните управи, органи на министерства, областните дирекции „Земеделие”, регионалните дирекции по горите, регионалните здравни инспекции, регионалните инспекторати по образованието и т.н. Тези и почти всички други второстепенни разпоредители не са публикували бюджетите си. Обяснението вероятно се крие в това, че нито Законът за държавния бюджет за 2015, нито Постановлението за изпълнението му не конкретизират и не препращат към задължението от ЗПФ. Малкото изключение, което потвърждава „нормалността” на положението, е изричното задължение за публикуване на бюджетите и отчетите по тях на един доста тесен сегмент второстепенни разпоредители – училищата и детските градини – по член 14 от постановлението. Те обаче не са включени в нашето проучване, така че в него практически няма второстепенни разпоредители, публикували годишния си бюджет за 2015.

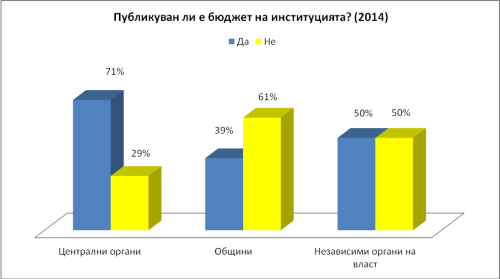

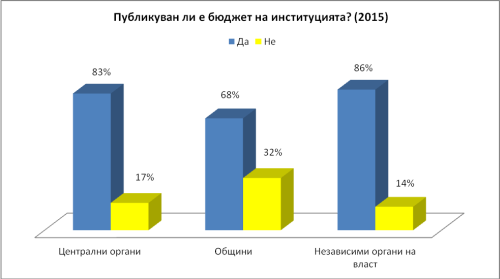

Да се върнем към първостепенните разпоредители с бюджети (ПРБ). Когато преизчислим резултатите единствено към техния общ брой, се оказва, че задължението е спазено в над 71 % от случаите. Ръстът е сериозен, защото при почти непроменен общ брой на проучени институции (ПРБ) през 2014 бюджетите си са публикували едва 122, а през 2015 – 219. Сравнението в резултатите по групи органи показва, че най-голям ръст на публикувани бюджети има при общините, следвани от независимите органи на власт.

Спрямо 2014, през 2015 нови 77 общини са изпълнили задължението да публикуват годишния си бюджет, което представлява ръст от около 76 %. Всъщност това увеличение, заради големия брой общини, в най-голяма степен се е отразило и на общото увеличение в измерването на публикуваните бюджети на институциите. Въпреки това, все още една трета от общините не са публикували своите бюджети.

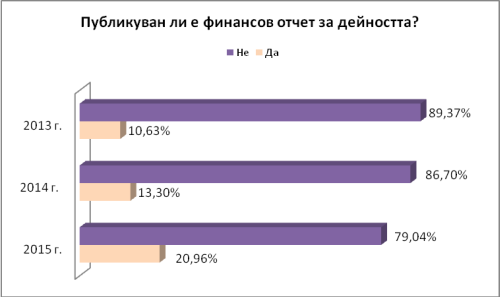

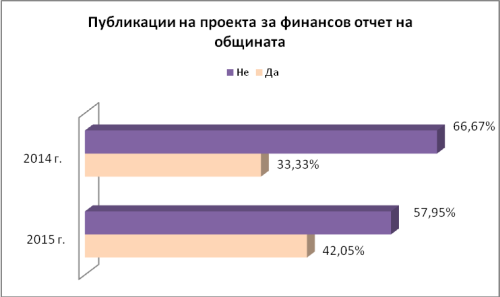

Подобен скок и подобна тенденция, макар и с по-малки размери, се наблюдават и при годишните финансови отчети. Публикувани са от 114 институции през 2015, спрямо едва 71 през 2014. Отново практически само първостепенни разпоредители са ги публикували, но по-малко като брой – ок. 37 % от всички ПРБ.

Единствено първостепенните разпоредители с бюджет трябва да публикуват и ежемесечни, и тримесечни (т.е. по тримесечие) отчети за текущото изпълнение на бюджетите си. Статистиката за публикуването на ежемесечните отчети по изпълнението на бюджетите е сравнима с тази за публикуването на годишните отчети – 120 или около 39 % от ПРБ са ги качили на страниците си. А за тримесечните – изпълнението е още по-слабо – публикували са ги едва 76 изследвани институции, т.е. под 25 % от ПРБ. Най-слабо е изпълнението при общините – съответно 36 % и 19 %, докато около 89 % от централните органи на власт изпълняват и двете задължения за публикуване на текущи финансови отчети.

Около 25 държавни органа – Министерски съвет, министерствата и държавните агенции – са задължени по ЗПФ да водят успоредно и т.нар. програмно бюджетиране. То предполага, че разпределението на разходите трябва да бъде ориентирано спрямо политиките, за които органът създава своите бюджетни програми и с поглед към средносрочната финансова прогноза за бюджета. 20 от 25-те органа са публикували своите бюджети в програмен формат за 2015, а едва 12 – годишният отчет за изпълнението на програмните си бюджети.

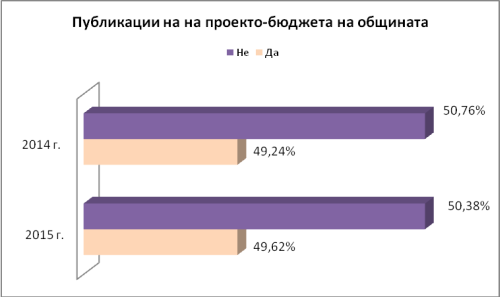

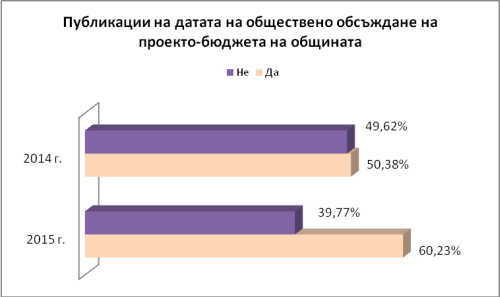

Други специфични задължения за публикуване от група органи са задълженията на общините за публикуване на съобщенията за обществените обсъждания на проектите на годишен бюджет и отчета по него. За тази фаза на подготовка на финансовите документи законът предвижда задължение за публикуване единствено на датата на публичното обсъждане за местната общност, но не и на проектите на самите документи. Ясно е, че без гражданите да могат да се запознаят с проектите на това, което се обсъжда, те не биха могли да оформят информирано мнение и тяхното участие би било безсмислено. Поради тази причина ПДИ изследва и дали са публикувани и самите проекти на бюджети и на годишни отчети.

|

|

|

При изпълнението на задължението за публикуване на датата на обществено обсъждане на проектобюджета през 2015 също отбелязваме ръст спрямо миналата година. Нови 25 общини са публикували обява и са довели общия брой на изрядните до 159. За съжаление обаче, при 28 общини сме намерили само оповестената дата на общественото обсъждане, но не и проекта им на бюджет. Общо публикувалите проект на бюджет са с 1 повече, отколкото през 2014, т.е. 131 общини спрямо 130 от миналата година. Но, това са все още по-малко от половината на българските общини.

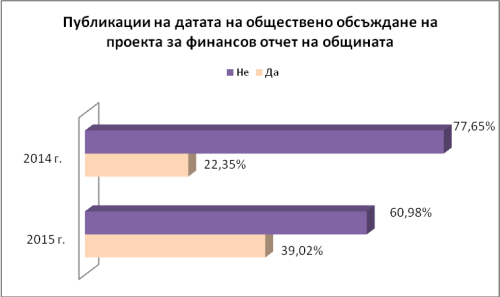

44 нови кметски администрации са публикували датата на общественото обсъждане на проекта на годишния си финансов отчет, но общият брой на изпълнилите законовото изискване е все още далеч дори от половината на всички задължени – 104 публикували спрямо 160 нарушили закона.

|

|

|

Любопитно е, че сме намерили повече публикувани проекти на годишни финансови отчети, отколкото обяви за тяхното публично обсъждане.

Въпреки това, необяснимо ниско остава общото изпълнение на задълженията за обявяване чрез интернет на датата на обсъжданията на проектите за най-важните финансови документи за местните администрации. Над 100 общини не спазват поне едно от тези законови изисквания, а със сигурност доста от тях нарушават и двете. В същото време, като изключим новосъздадената община Сърница, която не бе проучвана, няма община в България без функционираща и редовно обновявана интернет страница.

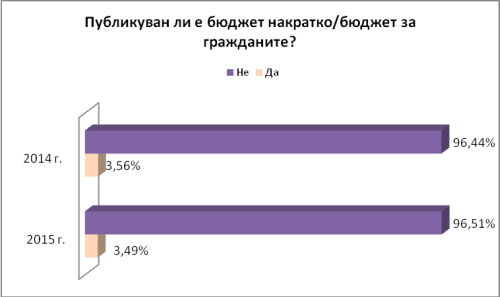

В годишното си проучване ПДИ за втора поредна включи и един допълнителен критерий, който има за цел да популяризира сред държавните органи създаването на разбираеми обяснения за събирането и разходването на държавните, т.е. общите ни пари. Става дума за т. нар. бюджет за гражданите. Засега единствено министърът на финансите е задължен да съставя и редовно публикува такъв документ на човешки език за всеки държавен бюджет, който се нарича Бюджет накратко. Но е добре тази практика да се разпространи и сред останалите администрации, за да приобщят и обикновените граждани към тяхната дейност чрез просто и ясно обяснение. Тъй като няма стриктни критерии как трябва да бъде съставен или да изглежда подобен документ, ние често сме приемали като такъв всеки спомагателен текст или онагледяване, които помагат да се обясни просто бюджета на съответната администрация. Много често това са били публикуваните презентации от обществени обсъждания на проектите за бюджет, или дори протоколи от самите обсъждания, в които личат въпроси на гражданите и отговорите, дадени от служителите. Въпреки това, случаите, в които сме намерили такива документи, са голяма рядкост – общо 19 или 3,49 %. Интересно е, че в най-честият случай общински администрации са осъзнали нуждата от публикуване на по-близка до хората информация и са публикували подобни документи.

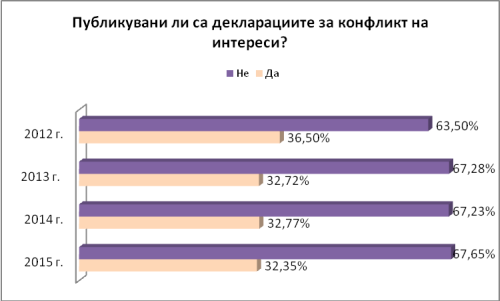

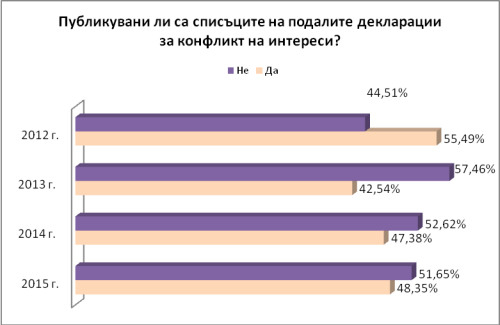

И тъй като една от основните задачи на бюджетната и финансова прозрачност е да гарантират почтеността на хората, събиращи и разходващи държавните пари, ще завършим представянето с поглед към една част на проучването, която също добавя данни от различна гледна точка за интегритета на държавните органи и техните служители. Това е измерването на спазването на задължението за публикуване на информация за декларациите за конфликт на интереси. Тук изследваме от една страна дали са публикувани списъци с лицата, подали декларации, а от друга – дали са публикувани самите декларации.

|

|

|

Ясно е, че контрол от страна на гражданите може да бъде извършен единствено чрез проверка на самите декларации, но повечето институции все още публикуват само списъци на подалите. В сравнение с 2014 има минимално подобрение, но то не заслужава особено внимание. Органите, публикували декларации, все още са под една трета от всички, а публикувалите списъци – под половината. Законовото изискване за публикуване е масово нарушавано.

В заключение можем да обобщим, че има подобрение в бюджетната и финансова прозрачност на държавните органи. Местните администрации като цяло отбелязват сериозен напредък, но картинката върху Картата на Бюджетната и финансова прозрачност и интегритет на общините за 2015 остава шарена. Светъл лъч са някои малки и небогати общини като отличникът на Рейтинга на активната прозрачност 2015 – Стражица, чиито администрации обаче трайно влагат усилия в подобряването на прозрачността си и постепенно надминаха и най-богатите, и традиционните лидери (виж Сравнителни рейтинг). Друг добър пример са малката група общини от североизточна България, които са оформили съобразно състезание по бюджетна прозрачност и отчетност – Генерал Тошево, Алфатар, Ситово, Тервел, Добрич. За съжаление, изпълнението на всички законови задължения за публикуване далеч не е пълно дори при най-добрите, а това е само минималният стандарт определен от закона.